发布日期:2024-10-25 08:37 点击次数:189

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

10月重组系列:

①成本“玩家”梁丰是否涉嫌内幕往复?日播前卫重组股价多次抢跑 宗旨金钱质地待考

②陈建华、范红卫佳耦时时运作“壳”为缓解恒力系债务压力?短债千亿资金缺口何解

③TCL科技百亿高溢价收购富足产能?逾1600亿债务压顶能否熬到周期回转

④南华仪器保壳旷日遥远?并表嘉给力 宗旨功绩已大变脸

⑤至正股份重组打响保壳大战?股价又再次抢跑公告 炒壳玩家王强是否涉嫌内幕信息表示

⑥阳光电源“A吃A”背后:分拆主体功绩增速骤降 是否先控股后借壳上市?

出品:新浪财经上市公司扣问院

出品:新浪财经上市公司扣问院

文/夏虫责任室

中枢不雅点:中孚实业先后两次收购耗资25亿输血大鼓舞,公司现款似乎被大鼓舞掏空?中孚实业这次接盘大鼓舞的少数股份,究竟是提高上市公司盈利也曾累赘上市公司金钱欠债表?值得一提的是,这次注入宗旨功绩增长似乎初始停滞。上市公司大额现款流输血大鼓舞,小鼓舞利益究竟有莫得被骚扰?

近日,中孚实业关联输血激励商场关爱。

10月12日,中孚实业发布公告表示,该公司拟以自有资金收购公司控股鼓舞河南豫联动力集团有限背负公司(以下简称“豫联集团”)捏有的河南中孚铝业有限公司(以下简称“中孚铝业”)24%股权(以下简称“宗旨股权”),收购价钱12.54亿元,为中孚铝业24%股权评估价值的90%。

收购完成后,上市公司将100%捏有中孚铝业。公司称,本次收购中孚铝业少数股权,为公司落实《河南中孚实业股份有限公司重整霸术》(以下简称《重整霸术》)的相干要求。《重整霸术》的谋略决策要求,公司在重整相貌收尾后,将纠合本身资源条目、才智与上风、所处产业的秉性和行业竞争态势,聚焦主买卖务及产业中枢竞争力,连续知道以煤炭开荒、火力发电、电解铝、铝精熟加工为一体的全产业链谋略模式,延链补链、提质增效,应时置入与公司主买卖务概况知道协同效应的优质金钱,提高上市公司盈利才智。

先后两次收购耗资25亿 大鼓舞爆赚240倍

值得谨慎的是,这并非中孚实业初度收购。

2023年9月22日,中孚实业表示收购决策,拟以自有资金收购控股鼓舞河南豫联动力集团(下称“豫联集团”)所捏河南中孚铝业有限公司(下称“中孚铝业”)25%股权。本次股权收购前,中孚实业捏股中孚铝业51%,豫联集团捏股中孚铝业49%。戒指评估基准日2023年6月30日,中孚铝业全部权利评估值为53.86亿元。经中孚实业与豫联集团协商,本次股权收购价钱为12.12亿元,为中孚铝业25%股权评估价值的90%。本次中孚铝业25%股权收购价钱较账面价值升值率为5.09%。收购完成后,中孚实业将捏股中孚铝业76%。

笔据支付安排,本次往复总价款为12.12亿元,分两期支付,支付方式为现款。其中,第一期:自条约收效后60日内,中孚实业向豫联集团支付往复总价款的51%,绸缪6.18亿元;第二期:2024年10月10日前,中孚实业需向豫联集团剩下的49%收购款,绸缪5.94亿元。

这次收购完成后,中孚实业前后两次耗近25亿现款拿下中孚铝业49%的少数股权。

控股鼓舞豫联集团拿下中孚铝业资金成本仅为980万元。公开贵府裸露,2014年3月,中孚铝业建树,那时上市公司以其谋略性电解铝金钱入股,这部分业务的总金钱为46.66亿元,总欠债为46.56亿元,净金钱为1020万元,那时控股鼓舞豫联集团以980万元的现款入股,得回中孚铝业49%的股份。换言之,豫联集团收益率超250倍。

被大鼓舞掏空?上市公司现款“掣襟肘见”

需要指出的是,前后两次耗资现款收购,中孚实业账面资金似乎并不充足。

第一次,上市公司客岁9月拟耗资12.12亿元,而那时三季报末,公司账面现款仅剩9.95亿元,同时短期债务超10亿元。

这次上市公司欲耗资12.54亿元现款。需要指出的是,中孚实业账面资金似乎仍显得“掣襟肘见”。2024年上半年,公司的货币资金为11.57亿元,而同时仅短期债务超16亿元。

至此,咱们狐疑的是,在这种债务压力下,上市公司仍然以广泛现款输血大鼓舞,这是增强上市公司盈利也曾进一步累赘上市公司?小鼓舞利益又是否有保险?

据悉,中孚铝业主业原为火电铝,其正本有75万吨火电电解铝,其后通过与广元国资向当地回荡50万电解铝产能,以四川当地低廉的清洁动力水电为动力,酿成25万吨火电铝、50万吨水电铝的情势,款式建成后盈利才智逐步得到提高并保捏褂讪。在2014年、2015年绽开巨亏两年之后,中孚铝业于2016年杀青1.65亿元净利润,尔后又堕入损失,从2021年头始杀青褂讪的盈利。

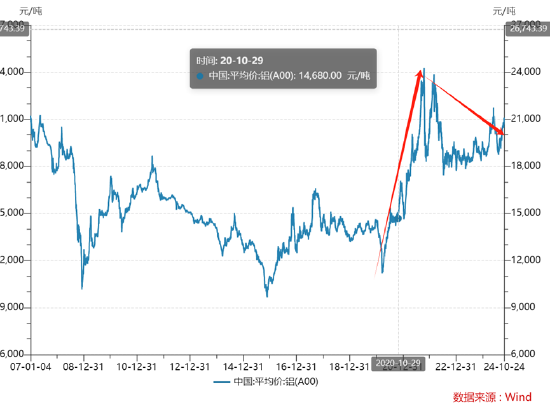

需要指出的是,铝业属于周期行业,中孚铝业盈利或受益于行业周期进取。数据裸露,铝业价钱自2020年通盘走高至2021年到达顶峰。现在,铝价有所回调,具体如下:

公司称,这次将捏有中孚铝业100%的股权,可提高公司电解铝和“绿色水电铝”权利产能。然则,行业拐点似乎快要。业内东说念主士却暗意,2024年四季度国内早前技改停产产能将持续还原满产运事业态,重复云南地区本年电力供给充沛,云南地区电解铝厂暂无减停产霸术,2024年四季度电解铝产量增速有望达3.0%。SMM瞻望2024年国内电解铝耗尽量在4.7%傍边,年末国内或呈现小幅富足的情状。

从功绩发达看,中孚铝业功绩似乎初始放缓。中孚铝业2022年买卖收入77.44亿元,归母净利润5.76亿元;2023年买卖收入77.70亿元;归母净利润9.28亿元,收入端着实停滞增长。此外,中孚铝业2024年上半年净利润为3.58亿元,上一年同时为3.51亿元,净利润端也出现停滞增长表象。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:公司不雅察世博shibo登录入口